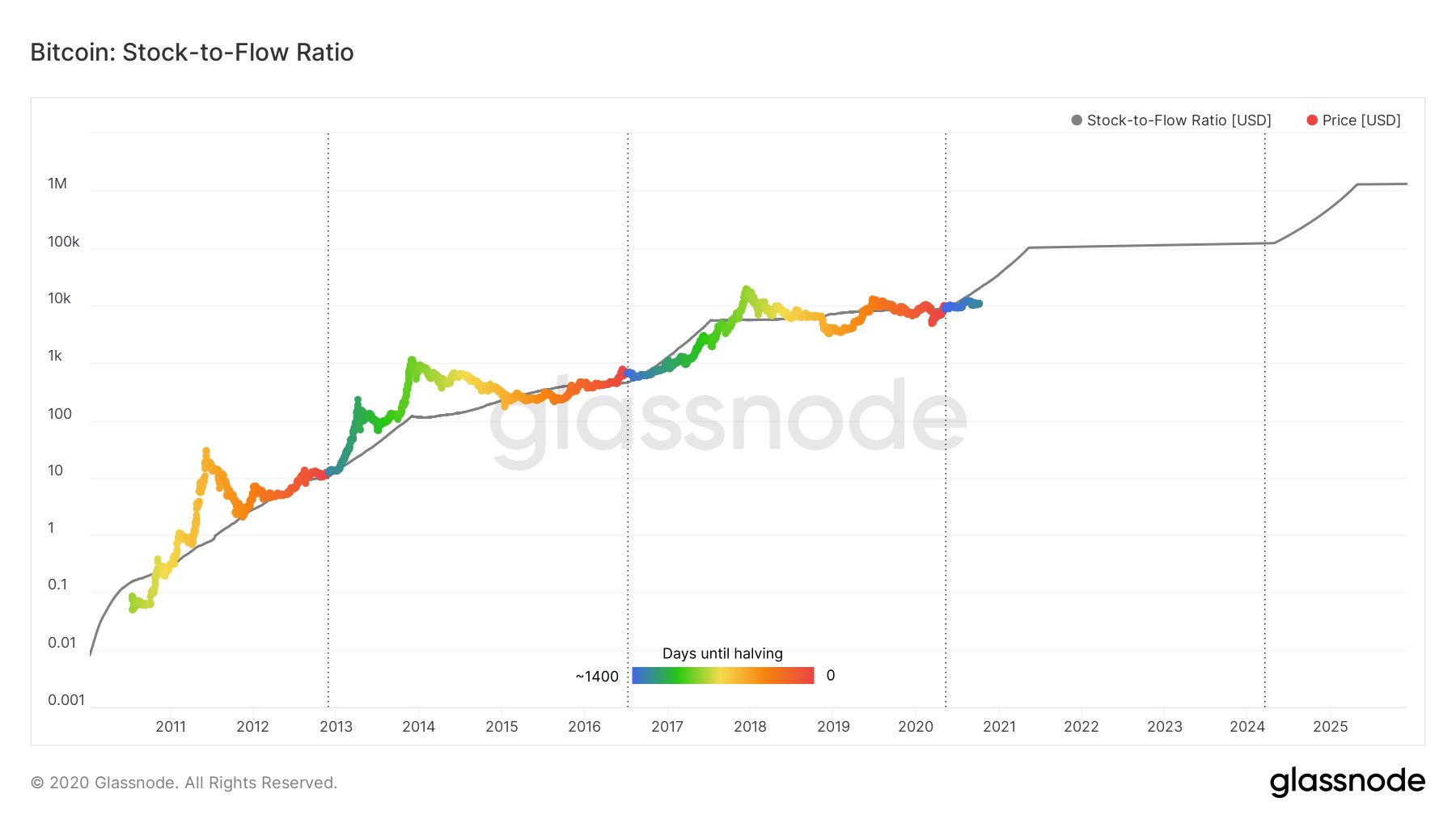

Il team di ricerca di ByteTree ha elaborato un report con l’obiettivo di screditare lo Stock-to-Flow, uno dei modelli di valutazione più popolari relativi a Bitcoin (BTC). Il modello offre previsioni molto ottimistiche per Bitcoin, sostenendo che tra un anno dovremmo vedere livelli di prezzo sopra i 100.000$.

Charlie Morris, co-fondatore e chief investment officer di ByteTree, dedica l’intero quarto capitolo del report alla sua critica dello S2F. I modelli stock-to-flow sono stati applicati da decenni per prevedere il prezzo di commodity come oro e argento. Lo stock è l’offerta esistente dell’asset e il flow è la nuova offerta aggiuntiva che viene generata. Applicato a Bitcoin, si basa sul fatto che il tasso d’inflazione, ovvero il flow, continuerà a diminuire, mentre il rapporto stock-to-flow aumenterà progressivamente. Di conseguenza, il modello produce previsioni “alle stelle” per il prezzo.

Morris sostiene che il prezzo di Bitcoin non è minimamente dettato dall’economia dell’offerta. In un’economia, spiega, il mercato si regola su entrambi i lati, domanda e offerta, finché non viene raggiunto un nuovo equilibrio. Dato che l’offerta di Bitcoin è fissa, spetta al lato della domanda nell’equazione determinare il prezzo, conclude.

Secondo Morris, il modello presenta un altro problema. Lo S2F evidenzia le nuove monete come le uniche disponibili per la vendita, “ma chiunque possieda Bitcoin è libero di vendere.” Inoltre, sottolinea che le dinamiche del network sono cambiate:

“Quando il network ha un grande stock e un flow relativamente piccolo, è lo stock che conta. Mentre il flow diminuisce, diventa meno importante nell’influenzare i prezzi di mercato.”

Proseguendo, suggerisce che il ruolo dei miner di Bitcoin ha sempre meno importanza col passare del tempo, come indicato dalla diminuzione del rapporto tra le loro entrate e la capitalizzazione di mercato:

“Anni fa, i miner guadagnavano il 50% del market cap ogni anno. All’epoca, avevano un’enorme influenza sul prezzo, ma all’attuale 1,7%, non ne hanno più. In modo simile, un tempo rappresentavano il 68% del valore di transazione, quota che ora è precipitata al 3,9%.”

Pur riconoscendo il ruolo importante svolto dai miner come manutentori del network, il ricercatore afferma che “la loro impronta economica si sta riducendo.”

Morris presenta un’altra critica del modello, il quale non prende in considerazione l’utilizzo e l’adozione effettivi di Bitcoin, fattori che a suo avviso costituiscono il valore intrinseco del network:

“Direi che Bitcoin rappresenta un potente network digitale che sta prosperando. È una sorta di titolo tecnologico senza profitti o CEO, ma con una sicurezza elevata, una distribuzione e un’applicazione sempre maggiori. Ci sono molte ragioni per cui il prezzo di Bitcoin può aumentare o diminuire, ma lo S2F non è una di queste.”

Vale la pena sottolineare che il prezzo si trova ancora al di sotto del livello previsto dal modello nei mesi successivi al terzo halving di Bitcoin.